安全価値の創造が企業価値を創出します

安全価値の創造が企業価値を創出します 危機を制する企業がビジネスを制します

危機を制する企業がビジネスを制します

利益計画=経営分析+経営戦略

利益計画(=経営計画)=経営分析+経営戦略

今期末にはいくらの「当期利益(税金を払った後に自社の資産として会社に残るお金)」を会社に残すかを決める事が経営計画(=利益計画)の出発点になります。先ず最初に、明確な経営理念の元に自社の経営を分析し、経営方針を打ち出し、それに基づいた利益計画を立て、その目標を達成する為の経営戦略を立てて実践するプロセスに於けるヒントの一部をまとめました。自社にとって活用できそうな手法が有れば積極的に取り組みましょう。

経営計画の策定

- 最初に、経営理念を明確にしましょう。

- 続いて、経営方針を打ち出しましょう。

- 最後に、利益計画を策定しましょう。

利益計画の策定

- 最初に、利益目標を決めましょう。

- 続いて、人件費・固定経費・仕入額・売上額の目標を積み上げましょう。

- 最後に、売上目標の数値を明確にしましょう。

価値前提の利益計画

企業経営において、従業員が意思決定をおこなう場合の前提には価値前提と事実前提があります。

【価値前提】とは・・・組織が目指す企業理念や経営方針と言った組織で共有している価値や基本方針を明確にし、全ての事業活動をその価値基準に基づいて判断しながら行う「理念経営」を徹底的に追求した結果、売上や利益が後から自然と付いてくる経営状態です。

【事実前提】とは・・・自分の目の前で実際に起こっている事業活動の事実認識の元で、そこにおける売上や利益の確保だけに目を向けている為に、場当たり的な対応に終始している経営状態です。

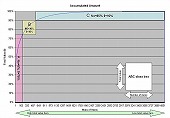

ABC分析(過去分析)/20対80の法則

製品やサービスの生産や提供に関わる活動別の製造間接費を計算・累積した活動量を、計量的に表す原価作用因に基づいて各製品やサービスに配分して原価を算出する為の分析方法です。(Wiki)

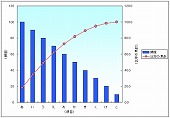

パレート分析(過去分析)

構成要素の大きい順番に並べた棒グラフと、それらの累積量を示す折れ線グラフを組み合わせる事で、上位の一部要素が全体にどの位の割合で貢献しているのかを見分ける為の分析方法です。(Wiki)

SWOT分析(現状分析)

自社の外部環境と内部環境を整理する事によって、自社が目指す事業領域で成功する為の要件や機会を導き出す為の分析方法です。

年計表分析(過去分析)/移動累計グラフ

事業年度には関係なく、過去1年間の中長期的な売上の増減の変化を折れ線グラフで視覚的に把握する為の分析方法です。

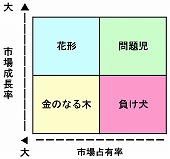

ポートフォリオ分析(過去分析)

2分割した重要な指標の組み合わせによって、業務の評価基準としての緊急度と重要度の指標を得る為の分析方法です。